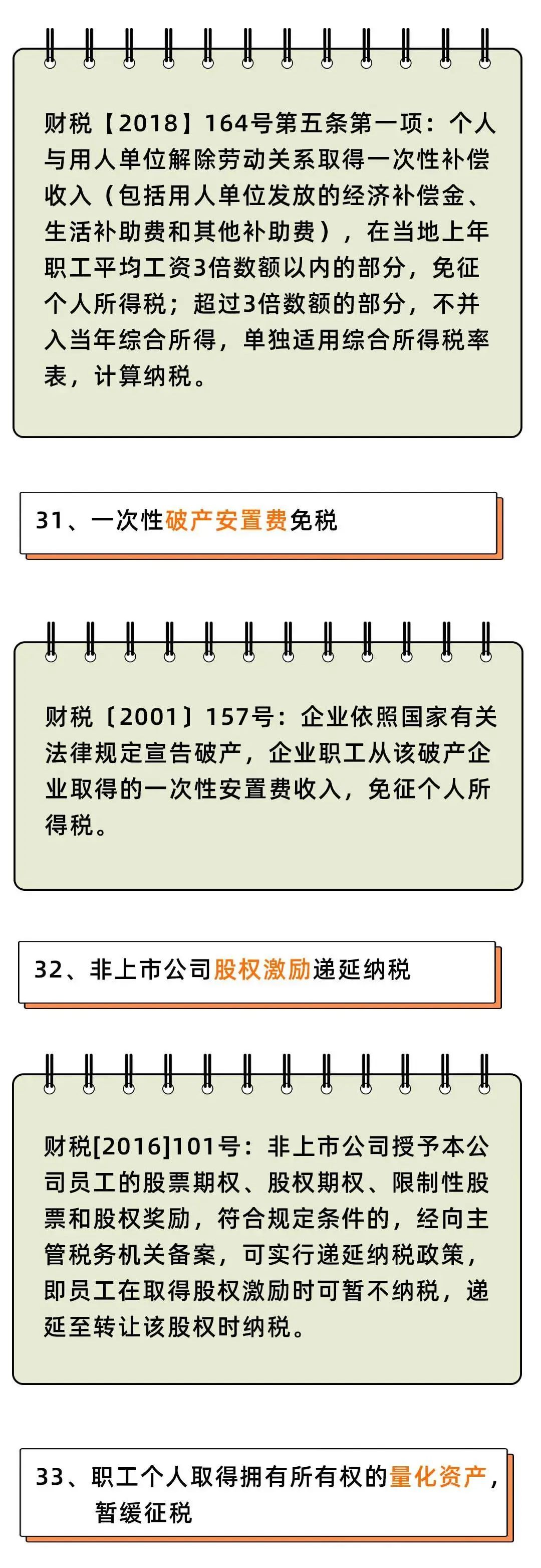

1

突发!劳务费发票发奖金?

补个税+罚款!

深圳市税务局第二稽查局在对辖区内某企业检查时,识破该公司形式上利用劳务公司开具劳务费发票,实质是发放正式员工奖金、补助的违法手段。

税务机关最终对该公司的涉税违法行为作出了补扣缴个税1600多万、罚款800多万元的税务处理处罚决定。

稽查人员在对该公司的账簿凭证资料进行仔细核查时发现该公司存在巨额劳务费用支出,虽然附有合同、发票及转账记录,但是财务及人力部门均不能很好的解释该项目的具体情况。

为谨慎起见,稽查人员前往开具发票的人力资源公司进行外调取证,发现人力资源公司除为该公司提供真实的劳务之外,还将该公司汇来的部分款项直接汇给5个私人银行账户,经过比对地税系统该公司的个人所得税申报表,发现5人均属于该公司的在职员工。

稽查人员将从银行查询得来的5个私人账户的流水明细与该公司的工资表、申报个税数据一一比对,核实资金的最终去向为该公司的在职员工。

在确凿的证据及稽查人员耐心的辅导下,该公司不得不承认利用私人账户发放奖金、补助的税收违法行为,并积极补扣缴了个税款及缴纳由此产生的罚款。

案例点评:

根据《中华人民共和国个人所得税法实施条例》第八条第一项的规定:“工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得”。

本案中该公司员工获得的补助、奖金虽然从形式上比该公司直接发放“多转了几手”,但实质仍然是受雇于该公司的所得,应该并入工资、薪金所得合并计缴个人所得税。

2

企业支付劳务报酬时

应避免的6个误区

误区一

支付自然人的劳务报酬,不需要发票就可以税前扣除。

纠正:

以上理解是错误的,支付自然人的劳务报酬,当然需要取得劳务报酬的发票,才可以税前扣除。

提醒:

根据国家税务总局公告2018年第28号的规定,支付自然人的劳务报酬不超过500元的,也可以用收款凭证税前扣除。

误区二

支付自然人的劳务报酬,在代开发票环节税局大厅来征收个人所得税。

纠正:

以上理解是错误的,自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。

提醒:

代开发票单位( 包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

误区三

我企业支付外部人员刘师傅劳务报酬10300元,请问代扣20%个税的时候是按照含税收入来计算个税吧?

纠正:

以上理解是错误的,应该按照不含税收入计算代扣的个税。

不含税收入=10300/1.03=10000元

代扣的个税=10000*(1-20%)*20%=1600元

参考1:

国家税务总局云南省12366纳税服务中心答复:劳务报酬所得项目计税依据为不含增值税收入。计算个人所得税时,已缴纳的增值税附征税费,可以从不含增值税收入中扣除后,再减除费用.

参考2:

12366北京中心答复:您好,劳务报酬所得项目计税依据为不含增值税收入。计算个人所得税时,已缴纳的增值税附征税费,可以从不含增值税收入中扣除后,再减除费用。

误区四

支付自然人的劳务报酬,支付方在预扣个人所得税的时候直接乘以20%税率计算。

纠正:

以上理解是错误的,需要先计算收入额,再按照税率20%预扣个税。

提醒:

《个人所得税法》第六条:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。

每次收入不超过四千元的,费用按八百元计算;

每次收入四千元以上的,减除费用按百分之二十计算。

误区五

支付自然人的劳务报酬不超过800元的,无需申报个税。

纠正:

以上理解是错误的,公司作为劳务报酬的支付方,应履行扣缴的义务。

提醒:

劳务报酬所得每次收入未超过800元的,由于计算预扣预缴时“劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算”,所以应预扣预缴个人所得税税额为0。0并不代表不需要申报

误区六

支付同一自然人的同一项目的劳务报酬,一个月内多次取得的,每次都可以减去800元或者20%扣除。

纠正:

以上理解是错误的,劳务报酬所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

3

企业雇佣临时工

到底按工资薪酬还是按照劳务报酬?

这不仅在个人所得税适用不同税目,在需不需要发票上也有很大区别。比如企业雇用专业人员做信息系统维护工作,支付劳务费时直接列表发放即可还是需要去税务局代开发票入账?

接下来,我们就以图的方式给大家普及一下:

4

平时劳务费没有发票怎么办?

如何取得发票?怎么做账?

1、公司在外面找了一个技术人员帮单位做了一个设计,方案做完了,但是该技术人员说无法提供发票,单位没有发票如何支付费用?

2、单位没有会计,找了一个兼职的,该兼职会计每次直接就支付了自己的费用,凭证后面什么都没有,直接做到劳务费里面了。有没有问题?

3、建筑单位承包到工程后又分给一些包工头去做,包工头带了一队人马就干上了,干完傻眼了,要工程款时候没发票,怎么办?

接下来我们分析一下:

其实,上述问题我们提炼来看,归集出一个共同点,那就是劳务费列支问题!

在这个万众创业的年代,作为独立的个人,依靠自己的一技之长兼职赚点外快很正常,很多企业也经常寻找个人干一些项目,但是最终发票都会成为交易完成的卡点,财务规范的单位得要发票入账,而个人往往不想提供发票的。

思考:为什么非的要发票,公司请的人干活就不能造个表,代扣个税,然后发放?

不能!

不能!

不能!

财税2016年36号文关于增值税的征税范围规定,销售服务、无形资产或者不动产,是指有偿提供服务、有偿转让无形资产或者不动产属于增值税征税范围,但是单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务除外。

所以,和单位有劳动合同关系的员工为单位提供的服务不属于增值税征收范围,支付员工的工资可以造表发放,不需要员工为单位提供发票。

而独立劳务提供方均不属于和单位有雇佣关系的个人,应该按规定缴纳增值税,同时提供正规发票。

1、个人无法开具发票,可通过税务机关代开

很多人就说,你真是站着说话不腰疼,谁不知道要代开发票啊,代开发票存就是麻烦啊!税重,很多人不愿意去开,劳务报酬的个税高,划不来。代开流程很多人不懂,搞不懂,非常不愿意去。

对于这些问题和困难,也不是不能解决,要不你就通过劳务派遣公司,由劳务派遣公司安排人给你干活;要不你就直接雇佣别人,签劳动合同,按照职工来对待,这样就不用发票,当然这种方式你就得考虑为签订合同员工购买社保的事,可能更麻烦吧,我想也不符合你请人临时干活的初衷吧。

2、还有种方法,就是企业以个人的名义去代开

个人不愿意去你就去,个人嫌税重,你就和对方签订一个包税的价格,把税金开进发票。一方面满足了个人只拿税后收入的要求,一方面满足公司入账的要求。两全其美。

所谓包税,不是说纳税义务发生了改变,纳税义务还是个人的,只是说这部分钱企业帮忙支付了,而且把金额开到发票里面,个人只拿税后酬劳。

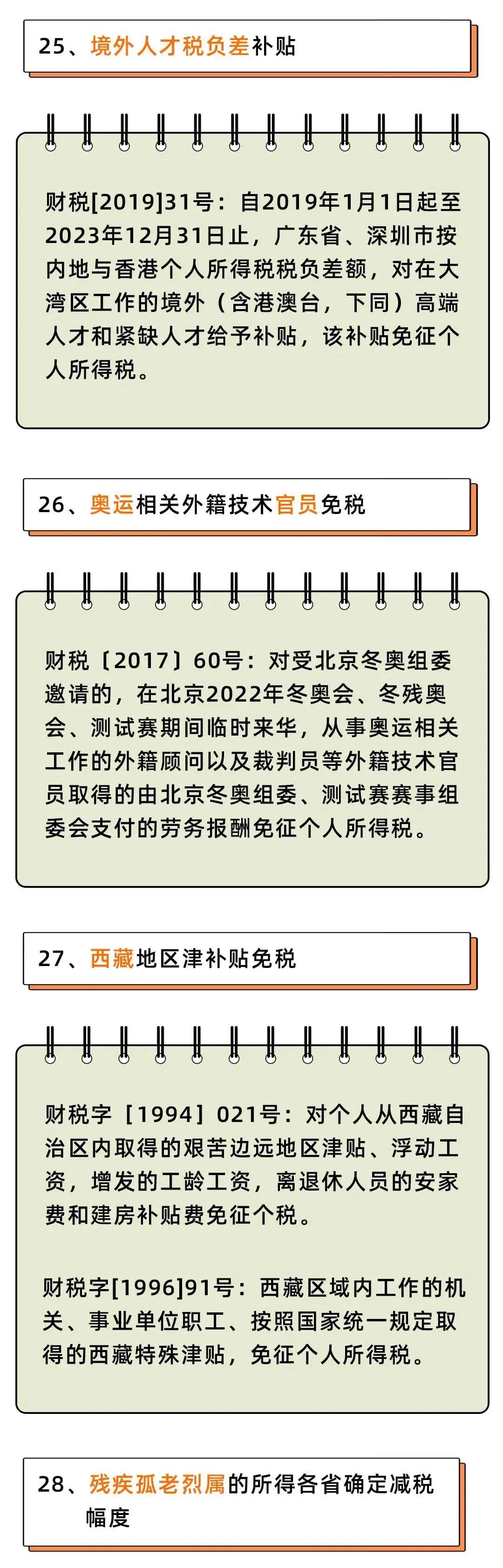

3、劳务报酬个人所得税计算方法

预扣预缴应纳税所得额 = 劳务报酬(少于4000元) - 800元

预扣预缴应纳税所得额 = 劳务报酬(超过4000元) × (1 - 20%)

应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数

说明:

1、劳务报酬所得在800元以下的,不用缴纳个人所得税;

2、劳务报酬所得大于800元且没有超过4000元,可减除800元的扣除费用;

3、劳务报酬所得超过4000元的,可减除劳务报酬收入20%的扣除费用;

2021劳务费所得税率表

一、征收范围

劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

二、税率

劳务报酬所得税率

说明:

1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

三、预扣预缴应纳税所得额及预扣预缴应纳税额的计算

劳务报酬所得按次计算纳税,每次收入额不超过4000元的,减除费用800元,收入额超过4000元 的,减除20%的费用,余额为应纳税所得额。

预扣预缴应纳税额 = 预扣预缴应纳税所得额×适用税率 - 速算扣除数

四、加成征收

而劳务报酬所得适用比例税率,税率为20%,对劳动报酬所得一次收入畸高的,实行加成征收,即:预扣预缴应纳税所得额超过2万元到5万元的部分,加征五成(即税率为30%),超过5万元的部分加征十成(即税率为40%)。

说起临时工,很多老板和会计都存在一个误区,就是公司聘用的临时工不需要缴纳社保,这个认识是错误的,必须加以纠正!具体分为以下情况。

5

临时工也需要缴纳社保?

分情况讨论!

1、企业与临时工属于聘用劳动关系

若临时工与企业:

1. 存在实际雇佣关系签订了劳动合同;

2. 按月定期支付报酬。

企业需要按照“工资薪金”给临时工发放报酬,同时需要帮临时工代扣代缴社保以及个税。

2、企业与临时工不存在雇佣劳动关系

若临时工与企业:

1. 不存在实际雇佣关系;

2. 没有与单位签订劳动合同;

3. 只是提供偶尔或按次提供的劳务,并按次支付报酬。

这种情况就应该按照劳务费处理。

劳务费虽然也是人工费用,但是和工资薪酬分开。劳务费的金额是不作为福利费、职工教育经费和工会经费的基数的。接受劳务的企业不需要为提供劳务的人提供社保。

这类员工提供劳务需要去税局代开劳务发票,企业凭劳务发票入账,个人所得税按照劳务报酬所得计算缴纳。

3、提醒

提醒一:现在已经没有了临时工和正式工之分,只有全日制和非全日制、完成一定工作任务用工之分,除非全日制工(也就是小时工)不用为其缴纳社会保险以外,其它用工形单位依法都要为劳动者缴纳社会保险,并保证享受劳动合同法规定的其它待遇。

提醒二:我国《劳动合同法》第三十八条规定,用人单位未依法为劳动者缴纳社会保险费的,劳动者可以解除劳动合同;

第四十六条规定,劳动者依照本法第三十八条规定解除劳动合同的,用人单位应当向劳动者支付经济补偿。用人单位不能简单地认为,凡是劳动者提出辞职的,就不用支付经济补偿金。

那么关于临时工的问题看明白了吗?小伙伴们有什么想法记得留言哟!

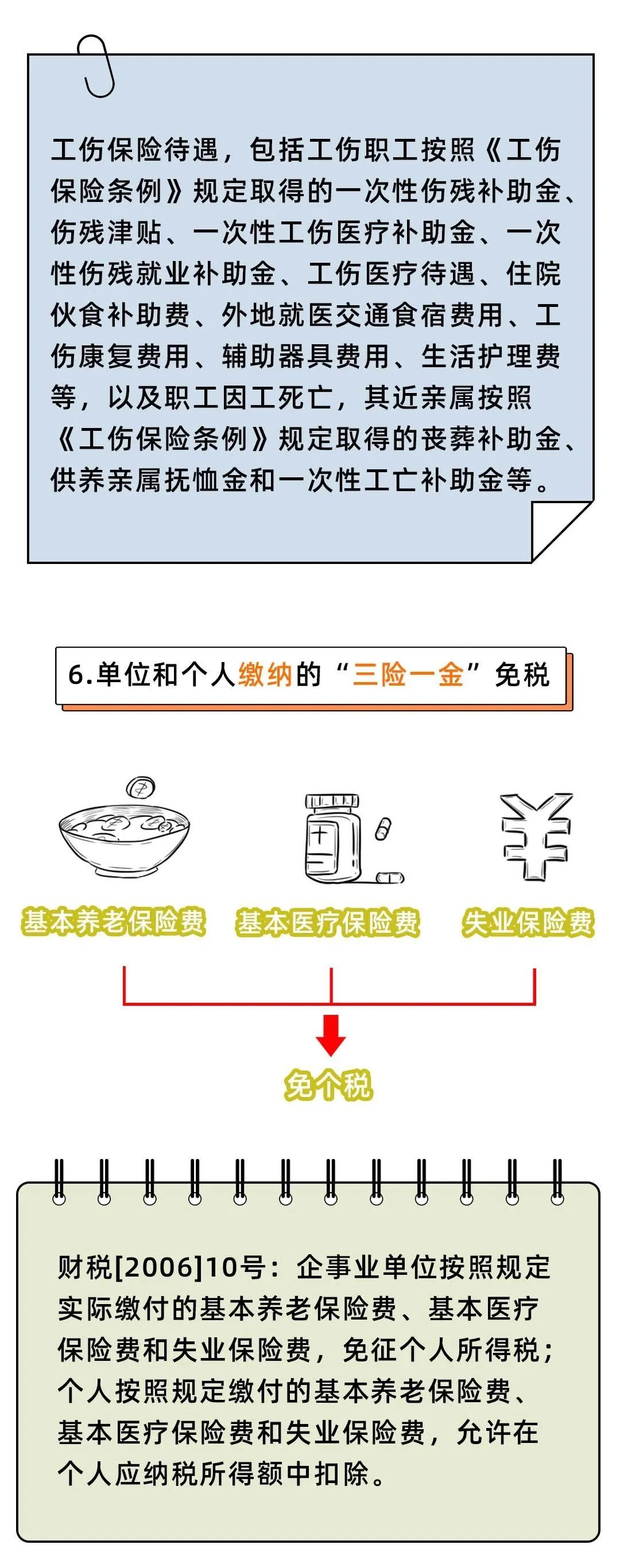

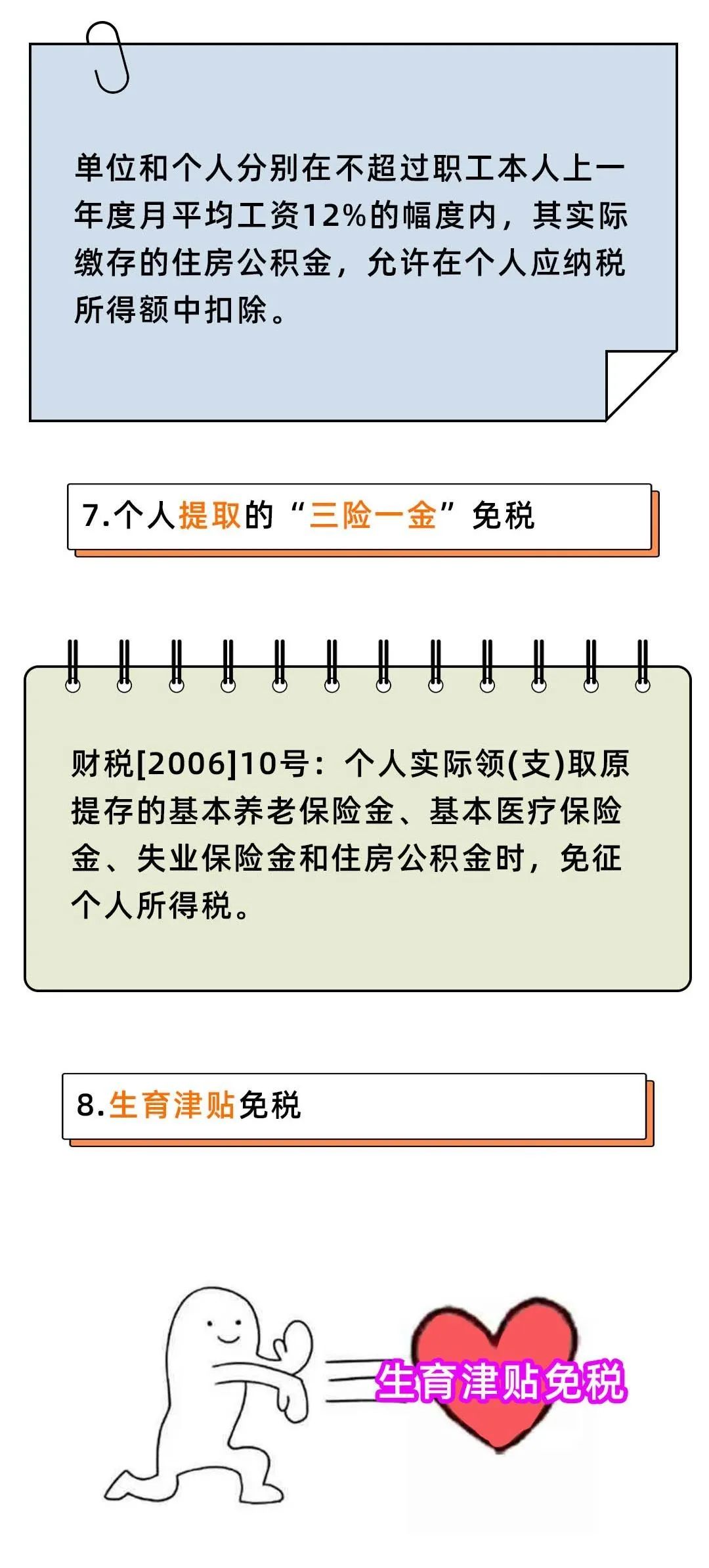

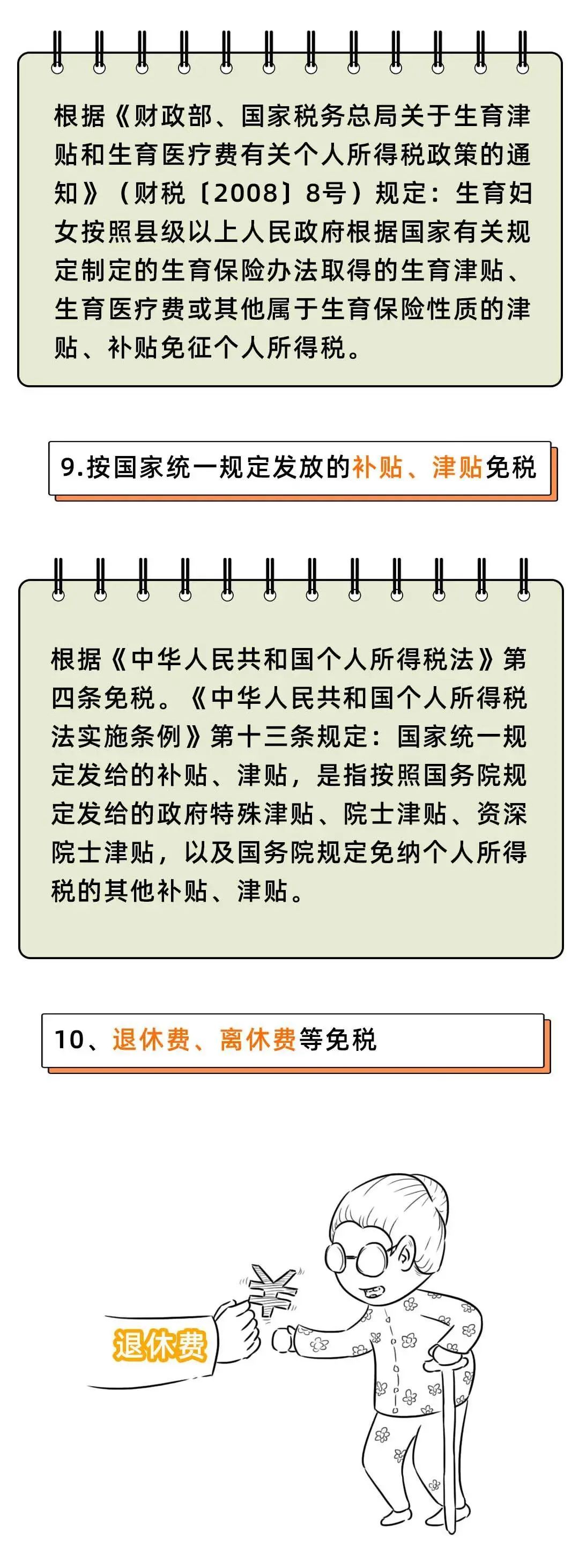

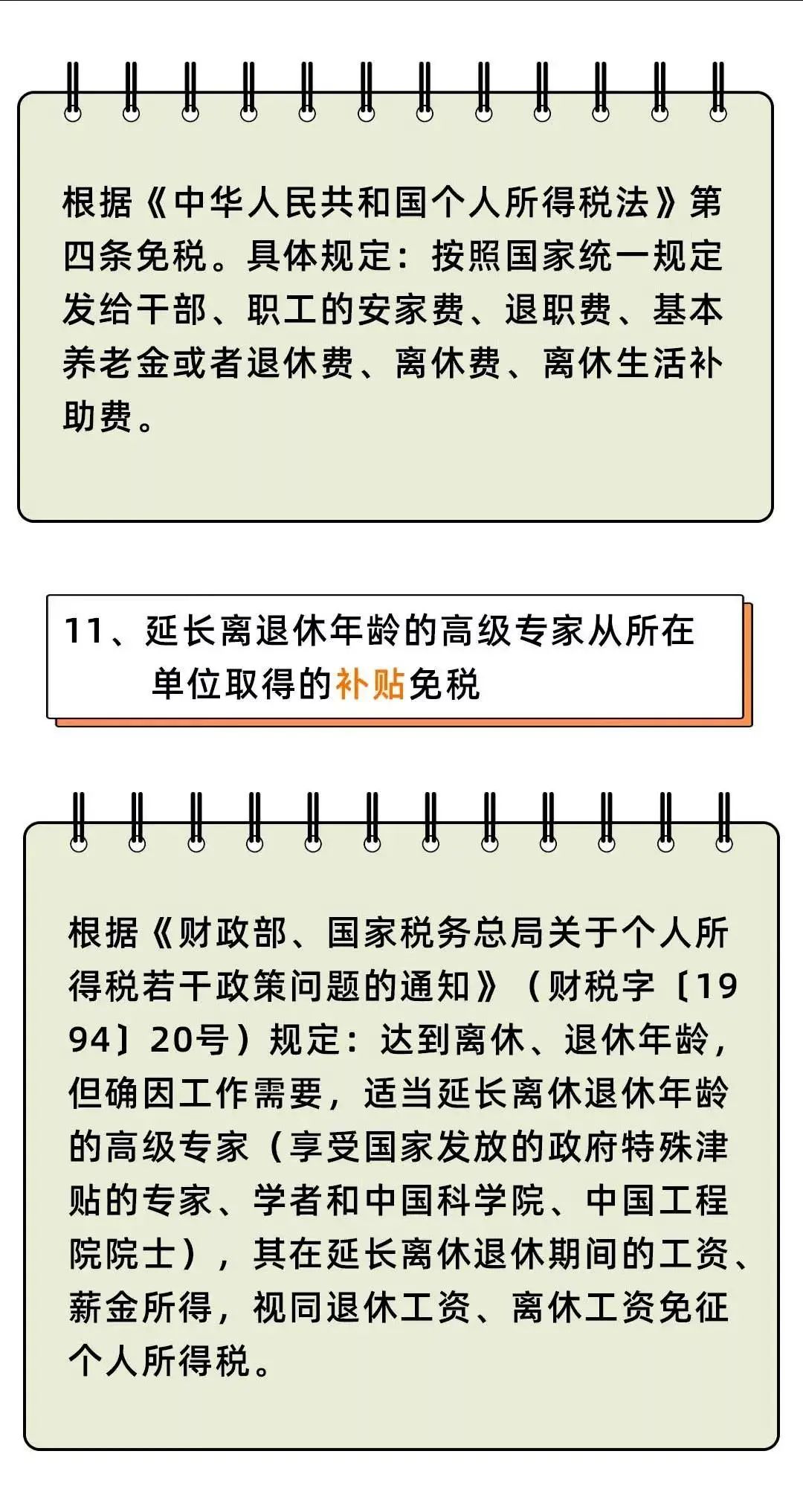

6

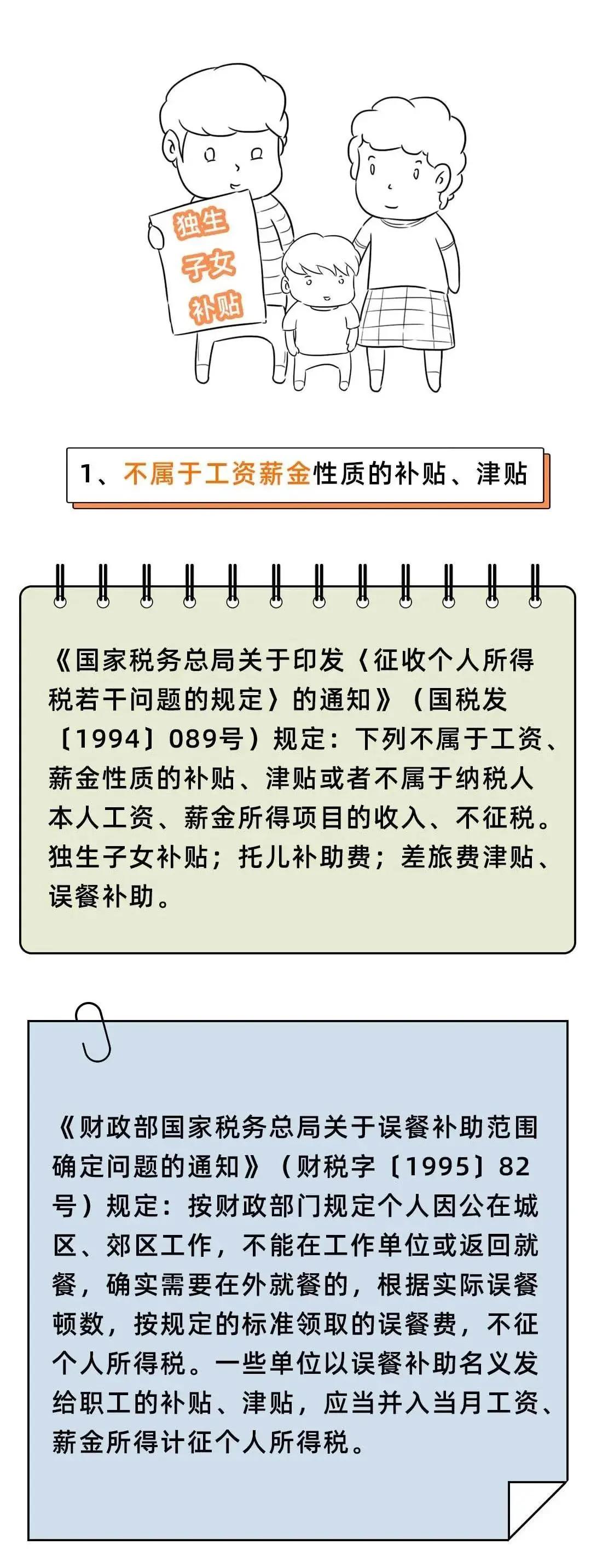

免征个人所得税

33种常用情形

个人所得税与我们企业和个人都息息相关,今天给大家整理了最全的33种免征个人所得税的情形,建议收藏:

请长按关注

了解更多财税资讯

审计与验资、税务代理策划、企业重组策划、

房地产、土地及资产评估、

咨询与顾问、承接企业IPO、新三板、

代理记账、工商登记等业务

官网:www.zzccpa. com

联系电话:22389088 22389089

地址:佛山市顺德区大良凤山中路3号弘越大厦办公室301

|